ベータ係数(β,Beta Coefficient) | Webクローラ | ScrapeStorm

摘要:ベータ係数(β)は、特定の資産や投資ポートフォリオが市場全体と比較してどの程度リスクにさらされているかを示す指標です。これは金融・投資の分野で広く使われ、特に資産価格モデル(CAPM: Capital Asset Pricing Model)の重要な要素として知られています。数値的には、特定の資産のリターンと市場全体のリターン(通常は株式市場の指標、例えば日経平均株価やS&P 500)の共分散を市場全体の分散で割ることで算出されます ScrapeStorm無料ダウンロード

ScrapeStormとは、強い機能を持つ、プログラミングが必要なく、使いやすい人工知能Webスクレイピングツールです。

概要

ベータ係数(β)は、特定の資産や投資ポートフォリオが市場全体と比較してどの程度リスクにさらされているかを示す指標です。これは金融・投資の分野で広く使われ、特に資産価格モデル(CAPM: Capital Asset Pricing Model)の重要な要素として知られています。数値的には、特定の資産のリターンと市場全体のリターン(通常は株式市場の指標、例えば日経平均株価やS&P 500)の共分散を市場全体の分散で割ることで算出されます

適用シーン

まず、ポートフォリオ理論や資本資産評価モデル(CAPM)において、個別資産のリスクを測定し、期待収益率を推定するために利用されます。投資家はこの係数を用いて、市場全体に対して資産がどの程度リスクを持つかを理解し、自身のリスク許容度に応じた資産選択を行うことができます。また、企業価値の分析や資本コストの計算においても使用され、特に株式のリスクプレミアムを考慮する際に重要な役割を果たします。

メリット:単純かつ直感的な形でリスクの概念を提供する点にあります。市場全体に対する感応度を数値化することで、投資家は異なる資産やポートフォリオのリスクを比較しやすくなります。また、CAPMなどのモデルと組み合わせることで、合理的な投資判断を下すための基礎データとして利用可能です。

デメリット:第一に、過去のデータに基づいて計算されるため、将来のリスクや市場変動を正確に反映しない可能性があります。市場環境が急速に変化する場合、過去のベータ係数は有効性を失うことがあります。また、ベータ係数は市場全体との相関を重視するため、非市場要因によるリスク(例:企業固有のリスク)を評価することができません。このため、ベータ係数だけで資産を完全に評価するのは不十分であり、他の指標や分析と組み合わせることが重要です。

図例

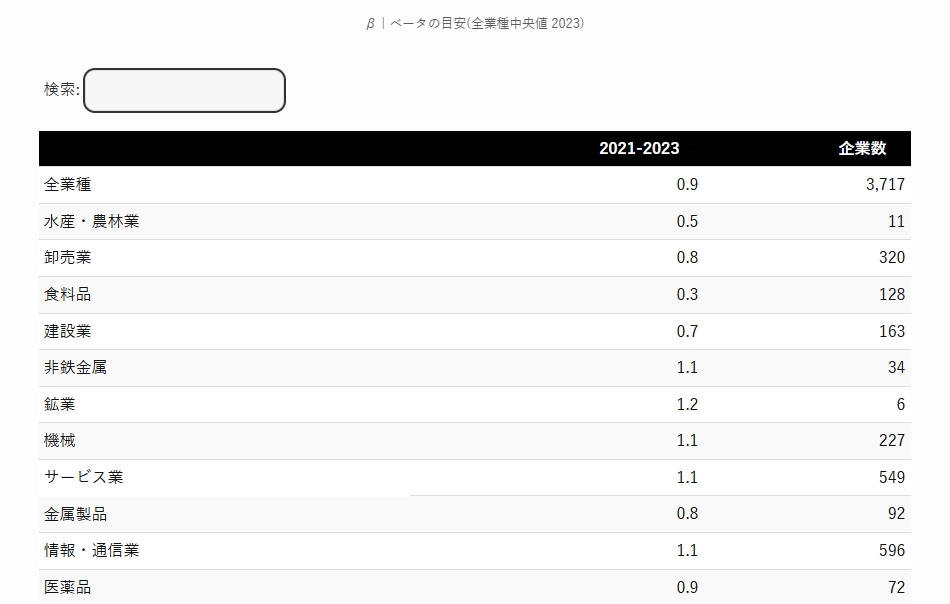

1. β | ベータの目安。

2. β | ベータの中央値。

関連記事

参考リンク

https://zaimani.com/financial-indicators/beta/

https://www.nomura.co.jp/terms/japan/he/beta.html

https://ja.statisticseasily.com/glossario/what-is-beta-coefficients-explained-in-detail/